На фоне всеобщего экономического спада рынок розничных закупок лекарственных средств (ЛС) в Беларуси характеризуется весьма высокой динамикой.

Системы данных «Мониторинг розничных продаж» и «Мониторинг больничных закупок», разработанные российским центром маркетинговых исследований «Фармэксперт», а также данные аналитической системы исследования рынка «Фармстандарт» компании «МОРИОН» позволяют провести подробный анализ розничного рынка ЛС Беларуси в целом.

АПТЕЧНЫЕ И ГОСПИТАЛЬНЫЕ ЗАКУПКИ ЛС

Общий объем белорусского рынка аптечных и госпитальных закупок ЛС в розничных ценах по итогам 8 мес 2009 г. составил 1,2 трлн белорусских руб. за 232 млн упаковок. В национальной валюте общий объем закупок увеличился на 31%, а в натуральном выражении была зафиксирована небольшая убыль — 2% по сравнению с январем–августом 2008 г.

В долларовом эквиваленте общий объем белорусского рынка аптечных и госпитальных закупок ЛС за 8 мес 2009 г. составил 442,5 млн дол., практически не изменившись по сравнению с аналогичным периодом предыдущего года (–0,3%).

Долевое соотношение сегментов аптечных и госпитальных закупок ЛС в 2007–2009 гг. существенных изменений не претерпело. Так, в анализируемый период текущего года удельный вес сегмента госпитальных закупок ЛС в денежном выражении составил 21%, а в натуральном — 14%.

Что касается динамики развития обоих сегментов, то темпы прироста госпитальных закупок ЛС в денежном выражении по итогам 8 мес 2008 г. по сравнению с аналогичным периодом 2007 г. составили +44%, а таковые для аптечных закупок ЛС были почти вдвое меньше — +23% (рис. 1). Однако в январе–августе 2009 г. темпы прироста обоих сегментов практически сравнялись и составили более 30%. В это же время в натуральном выражении аптечные закупки ЛС уменьшились на 3%, а госпитальные, напротив, продемонстрировали положительную динамику +4,6%. В долларовом эквиваленте в обоих сегментах была зафиксирована незначительная убыль — объем госпитальных закупок ЛС уменьшился на 0,1%, аптечных — на 0,4%.

РОЗНИЧНЫЙ РЫНОК ЛС

По итогам 8 мес 2009 г. общий объем белорусского рынка аптечных закупок ЛС в розничных ценах составил 982 млрд белорусских руб. за 199 млн упаковок. В долларовом эквиваленте объем розничных закупок ЛС составил 351 млн дол.

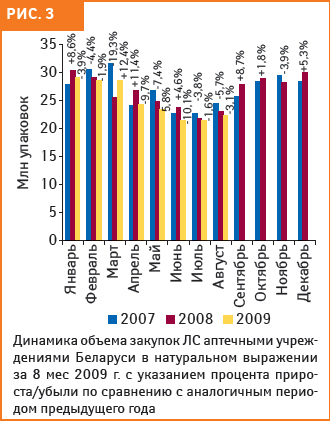

В разрезе помесячной динамики развития белорусского рынка аптечных закупок ЛС следует отметить, что переломным периодом стал январь 2009 г. Хотя и позже, чем в других странах, кризис все-таки добрался и до Беларуси, ознаменовавшись снижением объема аптечных закупок ЛС. Так, если в декабре 2009 г. прирост объема аптечных закупок ЛС в Беларуси по сравнению с аналогичным периодом 2008 г. составил 37% в денежном, 5% в натуральном и 35% в долларовом выражении, то в январе 2009 г. эти показатели снизились до +25%, –4% и +1% соответственно.

Примечательным также является март. В 2008 г. в этот период среди сплошь высокой динамики в предыдущие месяцы были отмечены минимальные темпы развития сегмента аптечных закупок ЛС — +2,5% в денежном и –19,3% в натуральном выражении. При этом на фоне всеобщего спада в 2009 г. в марте были зафиксированы максимальные темпы прироста в денежном (49%) и в натуральном (12,4%) выражении, а в долларовом эквиваленте этот показатель составил 12,3% (!) по сравнению с аналогичным периодом предыдущего года (рис. 2, 3, 4).

В текущем году максимальная убыль объема аптечных закупок ЛС в натуральном выражении была отмечена в июне (10%), а в долларовом эквиваленте — в августе 2009 г. (8,6%).

На белорусском рынке аптечных закупок ЛС в денежном выражении превалируют препараты зарубежного производства. По итогам 8 мес 2009 г. их доля составила 82%, практически не изменившись по сравнению с аналогичным периодом 2008 г. В натуральном выражении сегменты ЛС зарубежного и белорусского производства представлены в равных долях — 50:50. Отметим, что за 8 мес 2009 г. доля белорусских препаратов увеличилась на 2% по сравнению с аналогичным периодом 2008 г.

В географической структуре аптечных закупок ЛС зарубежного производства в Беларуси в денежном выражении по итогам 8 мес 2009 г. лидировала Германия (138 млрд белорусских руб.). В топ-5 крупнейших зарубежных стран, препараты которых представлены на белорусском розничном рынке ЛС, также вошли Франция, Венгрия, Индия и Россия. Украина в этом рейтинге заняла 6-е место. Так, в анализируемый период на белорусском рынке объем аптечных закупок ЛС украинского производства в денежном выражении в пересчете на розничные цены составил 46 млрд руб. (около 5% общего объема аптечных закупок ЛС в Беларуси). В это же время в натуральном выражении Украина заняла 1-место по объему аптечных закупок ЛС зарубежного производства в Беларуси. По итогам 8 мес 2009 г. на белорусском рынке объем аптечных закупок ЛС украинского производства составил 27,4 млн упаковок (14% общего объема аптечных закупок ЛС в Беларуси). Отметим, что в натуральных величинах темпы убыли объема аптечных закупок украинских ЛС значительно опережают таковые в целом по рынку ЛС зарубежного производства в Беларуси. На 2-м месте по объему аптечных закупок ЛС зарубежного производства в Беларуси в натуральном выражении расположились российские препараты, а на 3-м — ЛС немецкого производства.

По итогам 8 мес 2009 г. максимальные темпы прироста объема аптечных закупок ЛС зарубежного производства в денежном выражении в рамках топ-10 крупнейших стран-производителей отмечают для препаратов немецкого и венгерского производства — 46 и 40% соответственно, что выше, чем в целом по рынку. В натуральном выражении при среднерыночных темпах убыли на уровне 3% объем аптечных закупок ЛС украинского, польского и болгарского производства снизился более чем на 9%. В это время для ЛС немецкого производства был зафиксирован прирост 26%.

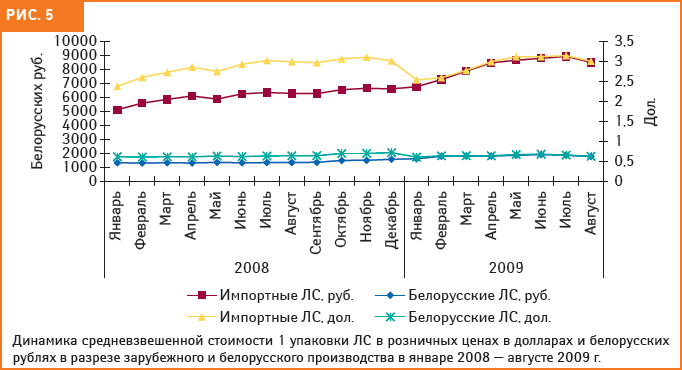

Средневзвешенная стоимость 1 упаковки ЛС зарубежного производства на рынке аптечных закупок ЛС в Беларуси в пересчете на розничные цены по итогам 8 мес 2009 г. составила 8 тыс. руб. (2,9 дол.), а белорусских почти в 5 раз меньше — 1,8 тыс. руб. (0,6 дол.). Так, в январе–августе 2009 г. темпы прироста средневзвешенной стоимости 1 упаковки импортных препаратов составили 37,8% в национальной валюте и 4,6% в долларовом эквиваленте по сравнению с аналогичным периодом предыдущего года. В это же время для белорусских ЛС этот показатель был на уровне 36,2 и 3,6% соответственно.

В разрезе помесячной динамики в январе 2008 — августе 2009 г. наблюдался планомерный прирост средневзвешенной стоимости и белорусских, и зарубежных препаратов (рис. 5).

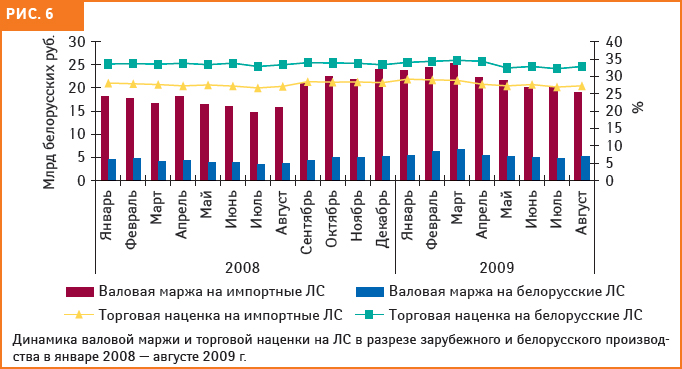

Как уже было отмечено, мы можем анализировать рынки стран СНГ, в частности Беларуси, в розничных и оптовых ценах. Исходя из имеющихся данных, мы рассчитали валовую маржу розничных торговых точек и соответствующую торговую наценку. Так, по итогам 8 мес 2009 г. в целом на белорусском розничном рынке ЛС валовая маржа составила 220 млрд руб., а торговая наценка — 29%. Отметим, что в Украине в этот период торговая наценка на ЛС в розничных торговых точках была аналогичной (29%).

В разрезе зарубежных и белорусских препаратов в этот же период валовая маржа в первом случае составила 176 млрд руб., во втором — 44 млрд руб. Торговая наценка составила 28 и 33% соответственно. Помесячная динамика изменения этих показателей свидетельствует, что в январе 2008 — августе 2009 г. максимальная величина валовой маржи была зафиксирована в марте 2009 г. как на препараты локального, так и зарубежного производства. Что касается торговой наценки, то для импортных препаратов максимальной она была в январе (29,2%), а для белорусских ЛС — в январе–апреле (34%; рис. 6).

В исследуемый период на белорусском рынке аптечных закупок ЛС рецептурные и безрецептурные препараты были представлены практически в равных долях в денежном выражении — 51 и 49% соответственно. В натуральном же выражении безрецептурные препараты превалируют, их доля составляет 73%.

Отметим, что динамика развития сегмента рецептурных ЛС несколько лучше, чем безрецептурных препаратов. Так, по итогам 8 мес 2009 г. в денежном выражении объем аптечных закупок рецептурных ЛС увеличился на 34%, а безрецептурных — на 28% по сравнению с аналогичным периодом предыдущего года. В натуральном выражении темпы убыли розничных закупок рецептурных ЛС ниже, чем таковые для безрецептурных препаратов — 1,1 и 4,3% соответственно.

Средневзвешенная стоимость 1 упаковки рецептурных ЛС в январе–августе 2009 г. составила 9,4 тыс. белорусских руб., а безрецептурных — 3,3 тыс. руб., увеличившись по сравнению с аналогичным периодом предыдущего года более чем на 30% в обоих случаях.

По итогам 8 мес 2009 г. фармакотерапевтическая структура аптечных закупок ЛС в Беларуси в разрезе групп ATC- классификации первого уровня практически не изменилась по сравнению с аналогичным периодом 2007 и 2008 г. Максимальный объем розничных закупок ЛС в национальной валюте в исследуемый период отмечают для препаратов группы A «Средства, влияющие на пищеварительную систему и метаболизм» — 185 млрд белорусских руб. в пересчете на розничные цены. На 2-м и 3-м местах в рейтинге по объему аптечных закупок ЛС в Беларуси расположились препараты групп C «Средства, влияющие на сердечно-сосудистую систему» ( 171 млрд руб.) и N «Средства, действующие на нервную систему» (121 млрд руб.) соответственно. В состав топ-5 также вошли препараты групп R «Средства, действующие на респираторную систему» и J «Противомикробные средства для системного применения». Совокупная доля этих топ-5 групп АТС-классификации по итогам 8 мес 2009 г. аккумулировала 66% общего объема аптечных закупок ЛС в Беларуси.

Топ-лист брэндов ЛС по объему аптечных закупок ЛС в Беларуси по итогам 8 мес 2009 г. возглавлял ЛИЗИНОПРИЛ (табл. 1). 2-ю и 3-ю позиции заняли соответственно ЭНАЛАПРИЛ и МИЛДРОНАТ. Суммарная доля приведенной топ-10 брэндов аккумулирует 7,3% общего объема розничных закупок ЛС в Беларуси. Отметим, что АКТОВЕГИН, который лидирует в Украине по объему аптечных продаж ЛС, на белорусском розничном рынке находится на 8-й позиции.

Таблица 1. Рейтинг брэндов ЛС по объему аптечных закупок в денежном выражении по итогам 8 мес 2009 г. с указанием позиции в рейтинге за аналогичный период в 2007–2008 гг.

|

Брэнд

|

№ п/п, год

|

|

2009

|

2008

|

2007

|

|

ЛИЗИНОПРИЛ

|

1

|

7

|

34

|

|

ЭНАЛАПРИЛ

|

2

|

1

|

1

|

|

МИЛДРОНАТ

|

3

|

2

|

2

|

|

ДИРОТОН

|

4

|

5

|

6

|

|

ЛИНЕКС

|

5

|

11

|

25

|

|

ТЕРАФЛЮ

|

6

|

12

|

12

|

|

ЭССЕНЦИАЛЕ

|

7

|

6

|

7

|

|

АКТОВЕГИН

|

8

|

16

|

23

|

|

ТЕРАВИТ

|

9

|

3

|

5

|

|

ПРЕДУКТАЛ

|

10

|

9

|

14

|

Таблица 2. Рейтинг производителей по объему аптечных закупок ЛС в денежном выражении по итогам 8 мес 2009 г. с указанием позиции в рейтинге за аналогичный период в 2007–2008 гг.

|

Производитель

|

№ п/п, год

|

|

2009

|

2008

|

2007

|

|

Байер Хелскэр

|

1

|

14

|

13

|

|

Берлин-Хеми/Менарини Групп

|

2

|

1

|

1

|

|

Борисовский завод медицинских препаратов

|

3

|

2

|

2

|

|

Гедеон Рихтер

|

4

|

4

|

6

|

|

Санофи-Авентис

|

5

|

3

|

3

|

|

Белмедпрепараты

|

6

|

5

|

4

|

|

Фармлэнд

|

7

|

7

|

10

|

|

Никомед

|

8

|

8

|

9

|

|

ГлаксоСмитКляйн

|

9

|

10

|

16

|

|

Сандоз

|

10

|

15

|

22

|

В рейтинге корпораций по объему аптечных закупок ЛС в розничных ценах по итогам 8 мес 2009 г. лидировала компания «Байер Хелскэр» (табл. 2). На 2-й строчке расположилась компания «Берлин-Хеми/Менарини Групп», на 3-й — «Борисовский завод медицинских препаратов». Суммарная доля топ-10 компаний по объему розничных закупок ЛС в Беларуси в анализируемый период составила 33,3%.

ИТОГИ

В целом по итогам 8 мес 2009 г. общий объем белорусского рынка ЛС — аптечные и госпитальные закупки — составил 1,2 трлн белорусских руб. за 232 млн упаковок. Львиную долю этого объема занимает сегмент аптечных закупок ЛС — 79% в денежном и 86% в натуральном выражении. Хотя для сегмента госпитальных закупок ЛС отмечают более динамичное развитие. В частности, в исследуемый период объем госпитальных закупок ЛС в натуральном выражении увеличился на 4,6%, а объем аптечных закупок ЛС, напротив, уменьшился на 3%.

В разрезе помесячной динамики белорусского рынка аптечных закупок ЛС отмечена закономерность, что в летние месяцы объемы аптечных закупок ЛС идут на спад, а осенью вновь начинают набирать обороты.

На белорусском рынке аптечных закупок ЛС по итогам 8 мес 2009 г. в денежном выражении превалировали препараты зарубежного производства (80:20). В натуральном же выражении сегменты зарубежных и белорусских ЛС представлены практически в равных долях (50:50).

Средневзвешенная стоимость 1 упаковки ЛС зарубежного производства составляет 2,9 дол., а белорусского — 0,6 дол. Однако в отличие от отечественного рынка, где средневзвешенная стоимость1 упаковки ЛС в долларовом эквиваленте снижается, в Беларуси таковая растет. Наценка на ЛС в розничных торговых точках в Беларуси и Украине одинакова — 29%.

На белорусском рынке аптечных закупок ЛС рецептурные и безрецептурные препараты в денежном выражении представлены практически в равных долях (51:49), а в натуральном выражении преобладают безрецептурные ЛС (73%). Отметим, что динамика развития сегмента рецептурных ЛС несколько лучше, чем для безрецептурных препаратов.

В разрезе АТС-классификации первого уровня по объему аптечных закупок ЛС в Беларуси по итогам 8 мес 2009 г. лидировали препараты группы А. Максимальный объем аптечных закупок ЛС в это время отмечают для препарата ЛИЗИНОПРИЛ. Топ-лист корпораций по объему аптечных закупок ЛС в Беларуси в анализируемый период возглавила компания «Байер Хелскэр».

Итак, Беларусь является примером весьма успешного розничного рынка ЛС. Ведь далеко не каждой стране в кризисные времена удается сохранять минимальные темпы убыли объема аптечных закупок ЛС в упаковках, как в Беларуси!

По материалам аналитического обзора Анны Шибаевой «Розничные закупки ЛС в Беларуси» (http://www.apteka.ua)